打开文本图片集

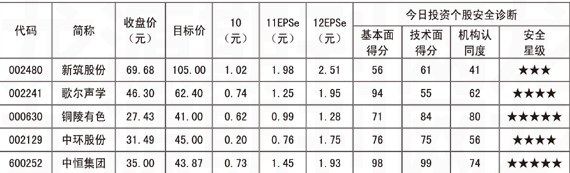

★★★

新筑股份(002480)

受益于铁路建设

新筑股份2011年1-3月实现营业收入6.16亿元,比上年同期增长244.50%;营业利润0.80亿元,同比增长543.90%;归属母公司所有者净利润0.67亿元,同比增长265.51%。每股盈利为0.48元。

公司业绩大幅上涨的主要原因是由于铁路声(风)屏障产品进入交付高峰期。即公司2010年四季度上市以来,半年中公司共新货声(风)屏障订单12亿元左右,金额几乎等同于公司2010年全年营业收入。同时超过50%的产品订单是为京沪高铁提供配套设备,由于京沪高铁计划于2011年6月份投入运营,预计大部分收入将在年内确认。

公司未来的主要亮点集中在两个方面,一是声(风)屏障产品在我国高速铁路上的广泛应用。由于我国高铁线路的安全设施建设主要参照日本,因此已有线路和新建线路两侧安装声屏障以减少噪音污染及防止行人穿行必将成为未来发展趋势。二是抗震支座、高阻尼支座等高端桥梁避震产品的应用,我国“十二五”期间铁路建设将从东部沿海地区逐步向中西部推移,进而带动我国内陆地区的经济发展,其中四川、云南和贵州等地将成为建设的主要地区。为防止地震等自然灾害的破坏,抗震桥梁支座等产品或将受到青睐。

目前分析师对其给予的平均目标价为元105。今日投资《在线分析师》显示:公司2011-2012年综合每股盈利预测值分别为1.98、2.51元;当前共有3位分析师跟踪,分析师建议“买入”,综合评级系数1.00。

★★★★

歌尔声学(002241)

蜂窝式扩张

歌尔声学2010年年报符合预期。报告期内实现营业收入26.45亿元,同比增长134.70%,归属上市公司股东的净利润2.76亿元,同比增长176.79%,归属上市公司股东的扣除非经常性损益的净利润2.58亿元,同比增长199.90%,基本每股收益为0.76元,符合预期。

公司2010年四季度实现营业收入7.99亿元,同比增长93.46%,环比下降1.06%;毛利率27.31%,相比3季度毛利率25.08%,上升2.23个百分点,相比2009年四季度毛利率24.15%上升3.16个百分点,主要由于高盈利能力的电声器件占比提升和高端客户成功导入。公司第四季度三项费用合计1.22亿元,同比增长156.47%,环比比增长50.74%。

公司从手机电声器件起步,围绕核心大客户的需求,开拓出笔记本、电视电声器件,蓝牙耳机,3D眼镜,电视背光模组。保障公司快速发展的同时,满足客户集中采购,降低成本的要求。此外,公司传统电声产品制造将继续快速增长,伴随智能手机,平板电脑等应用的快速发展,不断推出新产品、新技术,提升高端产品占比,持续导入苹果等高端客户。LED封装与背光模组将成为公司近几年具有大弹性的新支柱型产品。

目前分析师对其给予的平均目标价为62.4元。今日投资《在线分析师》显示:公司2011-2012年综合每股盈利预测值分别为1.25、1.95元;当前共有4位分析师跟踪,2位分析师建议“强力买入”,2位分析师建议“买入”,综合评级系数1.50。

★★★★★

铜陵有色(000630)

冶炼产能将大增

铜陵有色作为国内大型的铜冶炼加工企业,随着该公司不断扩大冶炼产能,资本市场对公司收购大股东铜矿资源的预期也日渐强烈,对于具有矿山资源的企业来说,盈利空间可能更大。

铜冶炼业务一直是铜陵有色的主要收入和利润来源。公司目前拥有金昌冶炼厂和张家港联合铜业有限公司,2007 年收购了大股东有色控股下属的金隆铜业,2008 年收购了赤峰金剑铜业公司51%的股权,目前公司基本形成了年产阴极铜90万吨的规模。2010年公司发行了20亿元可转债用于铜冶炼工艺技术升级改造项目,即“双闪”项目。该项目2013年建成后将新增每年40万吨铜产能和151.5万吨年硫酸产能,建成后第一年就将新增阴极铜产能28.5万吨,届时铜陵有色阴极铜的产能将达到每年120万吨左右,成为全国阴极铜产能最大的铜冶炼加工企业。

铜陵有色最值得投资者期待的,还是大股东有色控股手中的铜矿资源。有色控股曾经承诺,未来在赤峰国维矿业有限公司、安徽铜冠(沙溪)矿业有限公司两公司铜矿产品具备正式生产条件的情况下,铜陵有色控股同意将持有该两公司的股权全部转让给铜陵有色。

目前分析师对其给予的平均目标价为41元。今日投资《在线分析师》显示:公司2011-2012年综合每股盈利预测值分别为0.99、1.28元;当前共有15位分析师跟踪,7位分析师建议“强力买入”,7位分析师建议“买入”,1位分析师建议“观望”,综合评级系数1.60。

★★★★

中环股份(002129)

产业成功转型

公司通过内蒙光伏产业基地建设,突出新能源材料在产业结构中的重要地位;通过IGBT、MOSFET、TVS等新品完成了传统功率器件向新型功率器件转换;同时强化了半导体材料在国内领先地位。

2010年公司实现营收13.09亿元,同比增长135.08%;实现营业利润1.41亿元,同比增长243.06%;实现净利润9753亿元,同比增长206.62%,对应每股收益为0.20元。综合毛利率同比上升23个百分点至26.05%。2010年四季度,实现净利润4844万元,销售利润率11.54%,创历史单季新高。

公司于内蒙投资建设的“绿色可再生能源太阳能电池用单晶硅”一期项目于2009年5月开工,2010年8月验收投产,至12月,实现营收3.3亿元,净利润5962万元,销售净利润率17.98%。公司来自光伏材料的销售收入为5个亿,销售毛利率为32.69%,盈利状况较行业平均水平为高。预计公司有可能在1-2年内实现器件业务的盈利,但稳定盈利规模尚无法准确估计。

目前分析师对其给予的平均目标价为45元。今日投资《在线分析师》显示:公司2011-2012年综合每股盈利预测值分别为0.76、1.75元;当前共有3位分析师跟踪,分析师建议“强力买入”,综合评级系数1.00。

★★★★★

中恒集团(600252)

血栓通大幅增长

中恒集团2010年实现营业收入14.26亿元,归属于上市公司股东的净利润3.99亿元,全面摊薄每股收益0.74元。公司拟每10股送5.5股,并派发现金红利0.65元。公司2011年销售开局良好,一季度实现营业收入2.97亿元、营业利润1.33亿元,同比增长97%和164%,符合预期。

公司2010年业绩大增的主要原因是血栓通大幅增长带动制药业务表现强劲。血栓通产能扩张带动制药业务2010年实现营业收入9亿元,同比增长71%;在血栓通销售占比提高、三七总皂苷的收率提高以及冻干工艺改善的作用下,毛利率亦较2009年上升10.41个百分点。

2011年公司拟研发出独家产品肿瘤用药注射用去水卫矛醇的产业化生产工艺,完成FDA临床药品制备工作;拟进一步提高镇痛用药科博肽的纯度;拟初步完成通络清脑制剂研究;研究开发三七保健茶产品;进行血栓通、中华跌打丸、妇炎净、炎见宁等药品新增剂型的研究和申报工作;开发出新型止血药物等。此外,公司制订了开发15万亩符合GAP认证要求的中药材种植基地的发展计划。同时,2010年新增三七种植面积200多亩,已基本形成种植规模约3万亩,保障了三七的供应。

目前分析师对其给予的平均目标价为43.87元。今日投资《在线分析师》显示:公司2011-2012年综合每股盈利预测值分别为1.45、1.93元;当前共有8位分析师跟踪,3位分析师建议“强力买入”,5位分析师建议“买入”,综合评级系数1.63。

扩展阅读文章

推荐阅读文章

花田文秘网 https://www.huatianclub.com

Copyright © 2002-2018 . 花田文秘网 版权所有