打开文本图片集

摘 要:采用2000~2009年的微观企业数据构建动态计量模型,通过两步系统GMM方法检验企业对外投资行为对要素市场扭曲的影响效应,研究发现,企业对外投资行为有效降低了我国要素市场扭曲程度,提升了市场要素资源的利用效率。市场要素分解检验、IV-2SLS估计及样本期分段检验的结果依然稳健。进一步通过中介效应模型检验对外投资行为对要素市场扭曲的作用机制,发现企业对外投资行为主要通过加速“去过剩产能”和边际产业转移、提升国内企业生产率三条途径来化解我国要素市场扭曲困境。企业大规模“走出去”可以有效化解过剩产能和“反哺”国内市场,这是当前我国新一轮改革开放寻求新经济增长点的动因所在。

关键词:对外直接投资;要素市场扭曲;系统GMM;资源配置

文章编号:2095-5960(2020)01-0047-12;中图分类号:F124;文献标识码:A

一、问题的提出

改革开放以来,我国经济取得跨越式发展并创造了“中国式发展奇迹”,经济总量已跃居全球第二,但是受市场资源、环境及粗放型增长模式的多重约束,近年我国经济下行压力增加,而要素资源结构性扭曲便是主要症结所在。[1]因此,如何有效化解要素市场扭曲困境成为当前中国经济转型期,实现我国经济高质量可持续发展的重要议题。

2015年中央经济工作会议提出的供给侧结构性改革,本质目的就在于矫正要素资源配置扭曲,通過价格信号的竞争机制进行市场资源配置。党的十九大也进一步明确指出,“经济体制改革必须以完善产权制度和要素市场化配置为重点”,市场制度的完善能够一定程度加快市场要素资源的合理化配置,即破除“体制扭曲论”[2]。要素市场扭曲的本质在于企业、部门间要素资源在非市场机制下的错配程度。封闭条件下,化解要素市场扭曲主要通过制度改革加快国内劳动力、资本的合理化配置。[3]开放条件下,国内企业可以通过对外直接投资等渠道实现资本、劳动力的全球流动及优化配置。而在新一轮改革开放我国企业大规模“走出去”的时代背景下,企业国际竞争融入度及全球价值链分工参与度不断提升,截至2016年,我国已有近2.44万家企业开展对外投资活动,并在全球190个国家(地区)设立分支机构或投资建厂。日益剧增的企业对外投资行为无疑为扭转我国要素市场分布结构的不利局面创造了重要机遇,这也成为政府和学术界热切关注的焦点。

早有学者利用生产前沿分析法[4][5]、生产函数法[6]和市场化指数法[7]开创性地定义了要素市场扭曲不同维度的测度方法,为后续研究提供了可靠的方法指导和理论借鉴。Brandt et al.[8]发现中国非农业部门存在严重的资本、劳动力要素扭曲问题,并且国有与非国有企业之间的信贷歧视会加剧这种要素错配程度。无独有偶,简泽等[9]也发现制造业部门存在严重的资本扭曲现象,即资本并未按企业生产率进行优化配置,而资本扭曲及资源配置效率需要通过推动金融部门市场化改革加以改善。而针对如何化解我国要素市场扭曲这一问题,国内途径主要以完善市场化制度和避免政府不当干预为主,资本、劳动力在价格信号的市场机制下进行自由流动及优化配置,最终化解要素市场扭曲困境。余东华、吕逸楠[2]则认为政府不当干预加剧了战略新兴产业的产能过剩问题,从而引起要素资源的配置效率相对较低。戴魁早[10]利用中国省级面板数据,发现地方官员的财政激励、晋升激励和寻租激励对地区要素市场配置产生了严重的扭曲效应。谢攀、林致远[11]利用深沪A股上市公司数据,发现地方保护下的种种壁垒阻碍了资本从制造业向服务业的流动,造成产业间资本配置的扭曲。国际途径主要以出口和投资两大“强心剂”来实现资本、劳动力的全球化自由流通,从而有效化解国内产能过剩和降低要素市场扭曲。白俊红、刘宇英[12]通过对省级面板数据的研究,发现对外直接投资显著地改善了中国整体资本和劳动力的资源错配,并且要素资源错配程度存在明显的地区性差异。经济转型期造成要素资源结构性扭曲及部门间资源错配的部分原因在于国内产能严重过剩,而张先锋等[13]发现企业对外直接投资行为尚未成为有效化解过剩产能的主要路径,因此,企业对外投资行为能否有效化解要素市场扭曲还不得而知。另外,国内要素市场配置的严重扭曲使得企业将目光转向国外,可能反向加速企业对外投资行为,王文珍、李平[14]发现要素市场扭曲显著促进我国企业对外直接投资,而且对企业对外投资行为的区位选择偏好性仍具有显著影响。

尽管现有研究已取得了重要的成果,但仍有可拓展的空间:一是以往研究主要采用省级或行业层面数据作为研究样本,显然,这难以捕捉到企业决策的差异性和企业异质性特征的影响;二是尽管对微观企业出口、投资行为对要素结构扭曲、资源错配已有相关研究成果,但尚缺乏对内在影响机理的探讨,而且企业出口、投资行为与要素市场扭曲可能存在互为因果的关系,内生性问题需要慎重考虑。鉴于以上考虑,本文采用微观企业数据和两步系统GMM估计方法探讨企业对外投资行为对要素市场扭曲的影响,较好地解决了个体异质性和内生性问题,同时采用中介效应模型对其影响机制加以检验,使其结论更加可靠。

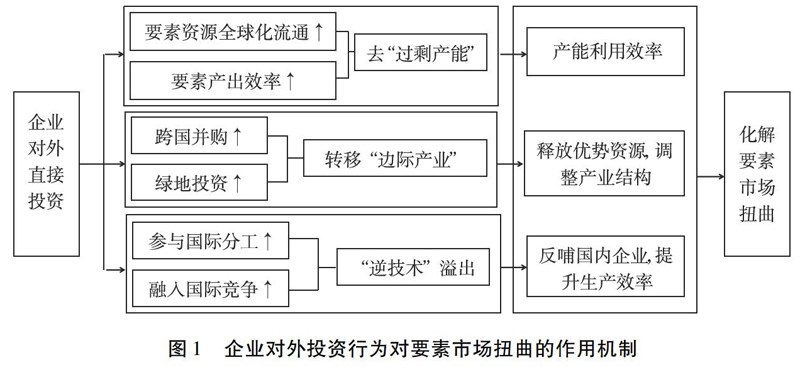

二、理论分析与机制假说

企业对外直接投资(OFDI)是实现跨国资源重新配置、积极参与全球化竞争的重要途径。一方面,对外投资行为加快本土企业参与国际分工和要素资源的跨国流动,形成先进技术及管理经验的跨国交流机制,国内企业通过“取长补短”来推动技术改革和提升企业生产能力;另一方面,企业对外直接投资亦能充分发挥投资国的资本集聚优势、东道国在资源、技术等特定比较优势而实现规模报酬递增。[15]尽管OFDI在全球范围内的不断延伸与扩大,可能进一步稀释对外汇储备及削弱本国总产出,但国内严重的产能过剩问题导致优质要素资源并不完全按照市场机制配置到高生产效率的企业[16],这种企业间的要素资源错配严重降低了国内要素利用效率和总产出水平。

一般而言,要素市场扭曲主要涉及地区间要素资源错配、部门间要素配置扭曲及要素价格扭曲。封闭条件下,要素资源只能在国内进行跨地区流动,受地区诱导性政策、交通便利性及市场化制度的制约影响,劳动力、资本等要素资源跨地区流动受阻,难以实现地区间要素资源的优化配置。开放条件下,随着市场制度的国际接轨进程持续推进,资本、劳动力跨国自由流通显著提升,这为生产要素在全球范围内的优化配置和消化国内过剩产能提供了有效渠道。部门间要素配置扭曲是由于企业间或行业间的要素资源未按产出效率合理分配造成,尤其在市场制度尚不完善和政府过当干预环境下,高级生产要素并没有配置到生产效率较高的企业,譬如,国有企业受政策倾斜或制度影响可能拥有更多要素资源。而企业对外投资行为使得要素资源根据国际市场制度进行配置,有效改善我国要素资源错配程度。[12]另外,错误的价格信号导致企业在进行产业和技术偏好中存在选择偏差,进一步引发国内要素价格市场化改革进程长期滞后于产品市场[7],企业参与的跨国投资能够倒逼国内市场制度改革,加快推进要素资源按照正确的价格信号进行市场化配置,从而达到改善国内要素市场扭曲的困扰。鉴于此,本文提出如下假说:

扩展阅读文章

推荐阅读文章

花田文秘网 https://www.huatianclub.com

Copyright © 2002-2018 . 花田文秘网 版权所有