打开文本图片集

【摘要】小波分析是在应用数学的基础上发展起来的一门新兴学科,经过数十年来的飞速发展,小波分析理论已经被广泛运用于各行各业。本文在借鉴国内外关于小波分析理论在金融领域应用的基础上,将小波分析应用于资本资产定价模型(CAPM模型)中,从上证50指数中,挑选了其中5只股票,分析在不同时间尺度下,个股以及资产组合的市场风险。通过计算不同时间尺度下的β值,我们发现,对于个股以及资产组合,其系统性风险具有多期性结构。

【关键词】小波分析 资本资产定价模型

一、研究背景

小波分析与金融数学模型相结合可适用于金融中的许多领域。小波分析作为新兴的数学变换理论,将其运用于金融时间序列,将时间序列扩展到时频的二维空间,深化了時间序列的频率特性,为金融时间序列的研究提供了全新的研究方法。本章着重回顾了小波分析在CAPM模型中的运用,充分说明了小波分析在深入挖掘CAPM模型内涵方面有效应用,为CAPM模型的进一步发展提供了新的研究视角。

二、模型推演

金融市场中,金融资产的价格往往受到投资者对交易周期不同偏好的影响。在不同的时间尺度下,投资者会相应选择不同的投资策略。因此,市场风险也相应具有多期结构。

用Mallat算法,通过最大重叠小波变换将金融资产收益率组成的时间序列分解到j层,j=1,......,J:

根据CAPM模型,我们可以定义资产i在尺度λj下的收益方程:

式中,rit(λj)表示资产i在尺度λj下的收益,rmt(λj)表示尺度λj下的市场收益,εit(λj)为随机干扰项。在这里,我们称其为基于小波时间尺度分解下的资本市场模型。

三、实证分析

笔者所选取数据分别为上证50指数中的成分股:包钢股份、保利地产、贵州茅台、华夏银行和浦发银行的日收益率,样本期间为2013年12月31日~2014年12月31日(有效交易日为247天)。

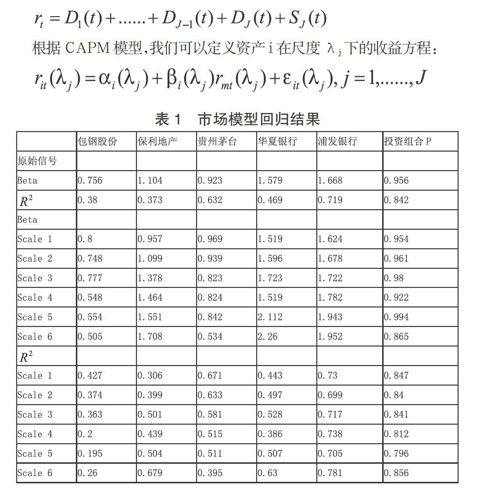

首先,我们通过小波变换将收益率的时间序列分解到时间尺度下。在实证中,我们所采用的小波函数是Daubechies小波,分解时间尺度为6层,即小波滤波器宽度为L=6(尺度j≤log2N,N为时间序列的宽度)。然后,通过逐层回归的方式得到了不同时间尺度下的βi估计值,并计算了用来描述拟合优度的相应R2值。在这里我们构造了由所选取的5只成分股所构成的投资组合P,该投资组合中各个资产的权重相等,即。市场收益率用上证50指数收益率来代替。实证结果见表1。从表中,我们可以看出,所有的βi值都为正数,这表明市场变化同资产收益之间是正相关。同时,我们发现保利地产、华夏银行和浦发银行的β值随时间尺度的增加而呈现出明显的递增趋势,这与上证50指数构成中金融类股票占比较大有关。相对于个股,投资组合P在尺度λ1下,即在时间水平2~4天内的系统性风险更小,这表明在短期内,市场变动对投资组合的影响较小。

整体来看,在不同的时间尺度下,βi值并不恒定,而是随时间尺度变化呈现出不同变化趋势。但是,这种变化的趋势并不统一,这说明系统性风险变动并不单纯受时间尺度影响。根据不同时间尺度下的β值,投资者的交易策略也相应不同。在实证中,如果是长期投资者,他们会倾向于选择包钢股份和贵州茅台,因为两只股票在时间尺度λ6下的系统性风险更小;而对于短期投资者,他们的投资策略多表现在时间尺度λ1,λ2下,因此他们会选择系统性风险较小的资产安排投资策略,比如包钢股份。

表1 市场模型回归结果

四、结语

小波分析理论在经济金融领域中无疑有着巨大的应用研究潜力。随着现代金融环境日趋复杂,交易量日渐攀升,全球金融市场联系日加紧密,对金融领域的研究分析也将会寻求更加多元化的方法,而小波分析在时频分析中的优良性质毫无疑问将得到更充分应用。所以,我相信,小波分析理论在金融领域大有可为,它的发展将会更加完善,运用也将更加广泛。

参考文献

[1]樊启斌,小波分析[M],武汉大学出版社,2008.

[2]Zvi Bodie,Alex Kane,Alan j.Macus.投资学.机械工业出版社.

[3]Percival,D.B.,Walden,A.T.,2000.Wavelet methods for time series analysis.Cambridge University Press..

[4]Percival,D.B.,1995.On estimation of the wavelet variance.Biometrika 82,619-631.

作者简介:谢依辰(1987-),男,四川省遂宁市,就读于西南财经大学经济数学学院。

扩展阅读文章

推荐阅读文章

推荐内容

花田文秘网 https://www.huatianclub.com

Copyright © 2002-2018 . 花田文秘网 版权所有